视觉焦点

研究2018年三季报数据,报告期内,A股28家家居企业归母净利润62.07亿元,增速开始放缓。但同期营收达660.66亿元,继续保持高速增长。

两组数据差异的背后,隐藏的其实是家具企业新一轮的变革。

1、流通板块吃掉利润“大头”

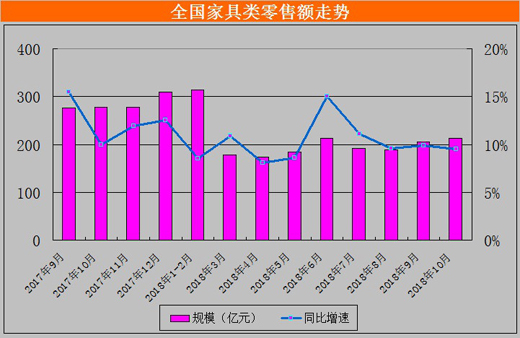

国家统计局数据显示,2018年10月份全国家具类零售额213亿元,同比去年增幅9.5%。1-10月份,全国家具类零售额1820亿元,同比增幅10.1%。

从数据走势来看,一方面,因为统计基数原因,目标销售额实际上出现下滑,此外,增速也较去年有所放缓。

不仅如此,家具企业挣得的利润,很大一部分都贡献给了卖场。

综合2018年三季报数据显示,截至报告期内,A股28家家居企业归母净利润达62.07亿元。

其中,欧派家居前三季净利润达12.00亿元,成为唯一一家同期净利突破10亿元的家居企业。紧随其后的顾家家居、索菲亚净利分别达7.86亿元、6.92亿元。

与之相比,A股家居流通企业净利显得更为亮眼。

红星美凯龙2018年三季报显示,报告期内,公司归母净利润高达41.60亿元,同比增速46.50%。其一家净利润就达到了28家A股家居制造公司合计近利润的67.02%。

国内另一家居卖场巨头居然之家,虽然并未上市,但因为其发行了债券产品,其2018年前三季财报显示,同期总营收已达72.15亿元(2017年同期为64.63亿元),归母净利润7.16亿元(2017年同期为12.95亿元)。

按净利润比较来看,居然之家与A股家居制造企业相比,仅次于欧派家居、顾家家居,超过其余26家企业。

2、成品家具、定制家具走势分化

即使是家具企业自身,也存在板块分化的情况。

国泰君安研报认为,2018年二季度以来,家具行业的子行业之间的增长逐步进入到分化阶段,三季度表现得更为明显。

其中定制家具由2017年平均30%以上的增长逐步下降到了10-20%的增长区间,以软体为代表的部分成品家具公司增速仍能保持20-30%。

在经过了多年的“对峙”格局后,成品家具和定制家具开始出现分化迹象。

天风证券分析,当前成品家居竞争格局较好,环保趋严和人工成本上涨对应小厂自动化率低,推动小产能加速淘汰,内生增长对冲地产冲击。龙头企业依靠品牌品类扩张,渠道下沉持续拓店,多品类快速增长来对冲地产下滑的不利影响。

定制家居方面,2019年装修需求将有所恢复,但市场对定制明年的增速预期很低。

3、规模继续“狂奔”

如果单从利润增速来看,家具企业似乎难言乐观。但是,如果从营收来看,却又是另一番景象。

截至目前,A股已有28家家居制造上市公司。综合2018年三季报数据显示,截至报告期内,这28家企业总营收达660.66亿元。

具体来看,共有18家营收超过十亿元。其中,欧派家居、顾家家居、宜华生活分别以81.97亿元、63.93亿元、56.08亿元,位列前三位。

此外,大亚圣象和索菲亚前三季营收均突破50亿元。

对此,国泰君安研报分析,由于信息化、生产优化带来的效率提升,以及费用端投入方面的规模效应体现,定制企业成本与费用增速低于收入增速。

不仅如此,随着行业需求放缓,大宗渠道以及非标订单需求对企业增长更加重要,未来类似的企业会在一定程度上牺牲盈利能力来换取收入增长。

4、被动“去卖场化”

净利增速放缓,营收继续高速增长,这背后实际上暗藏着家具企业新思路。

根据华创证券去年8月初的统计数据显示,欧派家居官网上提供店址的门店数有5943家(包含欧铂丽店954家),单品类方面,定制橱柜有 2158 家,定制衣柜有 2165 家,定制木门有 640 家,定制卫浴有 571 家;融合店方面,厨衣综合有 357 家,木卫综合有 1 家,木衣综合有 1 家,卫壁有 1 家,木衣卫有 1 家,全屋定制有 48家。

索菲亚门店数有 3107 家,其中全屋定制店 2141 家,司米橱柜 799 家和米兰纳木门 167 家。

尚品宅配门店数有951 家。

从渠道下沉程度来看,上述三家公司门店开设在五六线城市的比例均在 50%左右,其中:

欧派家居五六线城市开设门店占比为59.3%,占比最高;尚品宅配五六线城市开设门店占比较少,为 48.6%。

从与连锁卖场的合作来看,索菲亚门店入驻连锁家居卖场的占比最高,为 20.9%;欧派家居占比次之,为 16.0%;尚品宅配占比最低,为 5.3%。

也就是说,即使是定制家居领域的龙头企业,目前依托卖场渠道的比例也仅仅达到了20%。

作为国内定制家居板块的“第一梯队”,其门店数据已经揭示了一个很明显的趋势——家具企业正在大规模自建渠道,且增速高于卖场扩张速度。

虽然国泰君安证券认为,随着门店数量的增长和行业竞争的加剧,定制公司的开店增速可能呈现放缓趋势。

但与此同时,随着传统渠道数量越来越接近“3000家”这个天花板,越来越多的企业试图从传统的建材卖场走出,进驻到购物中心等新型渠道。

可以说,当家具企业向着规模化靠拢的同时,也开始了被动“去卖场化”的进程。

视觉焦点

每日推荐

热门资讯

只为高端品牌家居服务!中国十大品牌均是行业内著名的企业品牌;其无论在品牌的知名度、美誉度、产品的品质、售后服务等各方面均获得市场良好的口碑。中国建材家居网展播的数据榜单由网 民投票后系统自动生成,排序不分先后。无偿服务于广大消 费者,仅供消费者购买参考依据。如有与实际情况不同请及时与本站联系。

中国建材家居网,只为高端品牌家居服务;中国建材家居网是专业、品牌集中的针对高端家居建材十大品牌的服务综合平台;

运营中心地址:上海市浦东张江高科技园区博云路2号浦软大厦12楼 推广联盟QQ:460965656 电话:18933425885 咨询邮箱:jiancai@jiancai163.cn 网站地图 在线留言

中国建材家居网 版权所有 未经中国建材家居网授权禁止转载、摘编、复制或建立镜像;COPYRIGHT © 2012-2024 ICP证号:粤ICP备 09173718号